前言:你以為你在挑房子,其實銀行也在挑你

看房最常見的悲劇往往不是「買貴」,而是——你看著那個採光完美的客廳,心裡已經擺好了沙發,最後卻發現貸不到你想像的條件。結果只有兩條路:忍痛解約,或是硬著頭皮去湊那筆讓你窒息的高額自備款。

所以,我們先把那些關於「夢想家」的浪漫想法收起來。身為理工人,我想給你一套講求邏輯、可複製的看房 SOP。

🛑 10 秒懶人快篩(進門前先過這一關)

貸款現實面: 這屋齡,你能貸 30 年還是只剩 20 年?成數是漂亮的 8 成還是尷尬的 7 成?

格局效率值: 走道是不是長得像跑道?樑柱有沒有吃掉牆面,順便吃掉你的裝潢預算?

樓層陷阱題: 有沒有撞到「中繼水箱」或「機房」?高樓層的「淨高」扣完天花板還剩多少?

第一關|屋齡不是「感覺舊」,是你的貸款年限在「縮水」

很多人以為自己年輕、收入穩、信用滿分,房貸就能開綠燈——但在銀行眼裡,房子太老,風險控管就會啟動。

在評估中古屋時,銀行看的往往不是你想的那一套。

銀行沒說出口的潛規則

實務上,銀行會將 「借款人年齡」、「屋齡」 與 「貸款年限」 放在天平上衡量。

每家銀行內規不同,常見的緊箍咒是「借款人年齡+貸款年限 」或「屋齡+貸款年限 」做上限控管,

這將直接影響你每個月要扛的現金流。

你該怎麼做(別再只會背公式)

先鑑價: 看到屋齡偏高(例如超過 30 年)的物件,簽約前先拿門牌地址請平常往來的銀行做初步鑑價。

問對關鍵字: 你的目標不是得到一句模糊的「可以貸」,而是要精準確認這三點:

年限上限: 是寬裕的 30 年,還是緊繃的 20 年?

成數區間: 銀行鑑價的 8 成,還是成交價的 7 成?(這兩者落差可能就是一台新車的錢)。

自備款水位: 預估現金要準備到多少才安全?

鑑價影響的不只是成數,是你整個自備款規劃。

完整的現金流拆解在這:中古屋頭期款存 2 成就夠?3 大現金流陷阱。

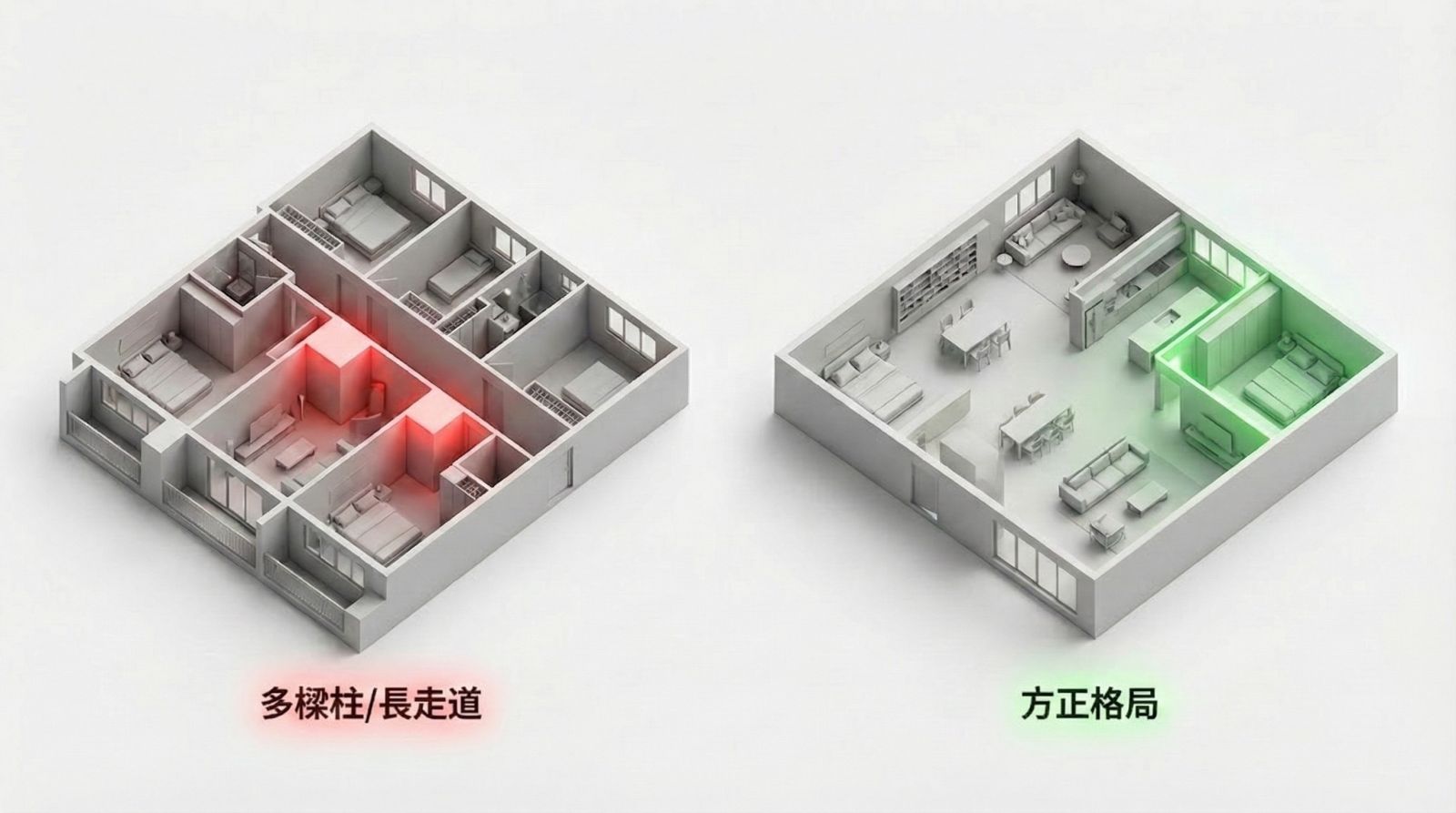

第二關|格局與動線:走道是全台最貴的「無效坪」

在寸土寸金的都會區,每一坪都是你不吃不喝換來的。所以格局問題從來不是美感問題,是「使用效率」問題。

走道&玄關:看起來沒什麼,實際最燒錢

走道: 想像一下,你花了幾百萬買了一條又長又暗的「路」,除了經過它,你不能放櫃子、不能擺桌子。

走道越長,你的無效成本就越高。

玄關: 需要有,但不能大到像個小客廳。除非你是豪宅,否則過大的玄關最後通常只會變成堆滿雜物的昂貴倉庫。

👀 看房現場 30 秒模擬考

拿出平面圖,用手指模擬自己回家的路徑:「進玄關→放包包→進房間換衣服→去廁所→到後陽台洗衣」。

判斷標準: 如果你的手指一直在轉彎、一直在穿越別的空間、一直在繞路,那就是動線效率差。

住進去後,這種「卡卡的」感覺會跟著你每一天。

樑柱在室內?裝潢費會先哭給你看

柱子吃掉的不只是坪數,它會切割牆面,讓現成的系統櫃放不進去,逼著你花大錢訂做家具來「包」它。

原則: 能選「樑柱外推」的物件絕對是首選;如果柱子不幸在室內,至少要確認它沒有切斷主牆面(例如床頭、電視牆)或是擋在開門動線上。

第三關|採光與通風:別背口訣,看你的「生活劇本」

以前的家庭核心是客廳,現在的人回家可能就鑽進房間滑手機、WFH、追劇。

採光與通風的好壞,取決於你在哪裡待最久。

你真正需要亮的地方在哪?

如果你平日要在書房工作 8 小時,假日賴在主臥 6 小時,但在客廳其實只待 20 分鐘吃外賣,

那你該在意的,是書房和臥室的自然光,

而不是執著於客廳有沒有落地大窗。

通風不是憑感覺,是物理學的「對流」

現場請做一件很土但很準的事:

把窗戶全部打開。

同時打開大門(或廚房/後陽台門)。

感受有沒有風穿過去。

有對流,風才會流動,夏天才不會像悶燒罐;沒有對流,冷氣就會是你最昂貴的室友,每個月的電費帳單會讓我很心痛。

.jpg)

第四關|樓層選擇:你買的是 View,還是設備噪音?

這段我會比較龜毛一點,因為很多地雷是「交屋入住的第一個晚上」才發現的,特別是淨高壓迫感與低頻噪音。

高樓層的隱形代價:消防灑水頭吃掉淨高

很多人問樓高只問到「3 米 2」,卻忘了法規規定 11 樓以上(或特定用途建築)必須安裝自動灑水設備。

畫面感: 為了遮醜,天花板必須往下包覆灑水管線。這時候你要問的不是原始樓高,

而是包完天花板後,我舉起手會不會覺得壓迫?

剩下的淨高才是你真實生活的空間。

隱藏大魔王:中繼水箱 / 機房層

中高樓層為了維持水壓,通常會在中間樓層(例如 12-14 樓,視設計而定)設置水箱與加壓馬達。

風險: 馬達啟動時的低頻共振(那是戴耳塞都擋不住的聲音)、漏水風險、管線集中。

怎麼查: 別靠猜,直接要求看全棟平面圖或設備配置圖。如果你發現某一層樓「少了一戶」、格局突然變形、或是出現莫名其妙的機房空間,警鈴就要響了。

2 樓是不是管線地獄?別一句話定生死

老舊公寓確實常有管線轉折與堵塞倒灌的風險,讓 2 樓變成眾矢之的;但現在的新大樓多半採獨立管線或將轉折層設在地下室天花板。

你要確認的是: 排水立管與轉折處在哪?是不是剛好在你家地板下(也就是樓下的天花板)?還是在車道上方?這決定了你將來維修的難度與聽到的水聲大小。

.jpg)

第五關|坐向與氣候:西曬不一定是缺點,是一種「代價交換」

西曬的缺點很直白:下午像烤箱。

但別忘了台灣是海島氣候,「潮濕」往往比熱更難搞。西曬屋通常有「牆面乾燥、衣櫃不發霉、浴室乾得快」的絕對優勢。

重點: 這是一個物理交換。你能不能接受那個熱?如果你願意把預算留給高等級的隔熱紙、遮光窗簾,並安裝噸數足夠的變頻冷氣,西曬其實是很多怕潮濕的人的隱藏好選擇。

第六關|風水考量:是迷信還是古人的環境科學?

身為理工男,我原本對風水嗤之以鼻。但看房久了你會發現,很多風水禁忌其實是「古人的大數據分析」,背後都有紮實的科學邏輯。

我們不用迷信,但可以用科學眼光來優化居住體驗。用科學眼光破解三大常見煞氣

穿堂煞(大門正對落地窗)

風水說: 氣流直進直出,無法聚財。

科學說: 這叫「隧道效應」。風速過快,冬天室內留不住暖氣,夏天冷氣瞬間流失(電費確實會像漏財一樣噴掉),而且強風直吹人容易頭痛。

解法: 設個屏風或櫃體,擋視線也擋氣流,讓風「轉個彎」再進來。

開門見灶(大門一開就看到瓦斯爐)

風水說: 財庫外露,容易漏財。

科學說: 這是心理學與安全問題。煮飯時背對大門,你會有一種「無法掌握背後動靜」的不安全感,容易分心燙傷;且大門開關的氣流容易吹熄爐火或干擾抽油煙機的負壓效率,讓整間房子充滿油煙味。

廁居中(廁所在房子正中央)

風水說: 中宮穢氣,影響健康與運勢。

科學說: 房子中間通常沒有窗戶。廁所設在這裡就是「絕對的暗廁」,通風最差、濕氣排不出去。想像一下,房子心臟地帶養著一間充滿黴菌與細菌的溫室,隨著空調循環全家,呼吸道健康當然會出問題。

.jpg)

結語:你找的是 80 分的適配,不是 100 分的童話

請務實一點(我不是潑冷水,我是幫你省錢)。

房子跟人一樣,沒有完美的。

請列出你的清單:

必要條件(沒它不行): 預算上限、通勤時間、學區、核心機能。

可妥協條件(有它更好): 樓層高低、坐向、浴缸、公設項目。

一間房子如果能滿足你 70–80% 的需求,而且核心條件都過關,其他的缺點又是你可以靠裝潢或設備解決的,那它就已經贏過那些「看了半年還在等 100 分神屋」的人了。

如果你已經看中了某個物件,但又怕自己看走眼?

歡迎加Line 把「平面圖+樓層」私訊丟給我!

我可以用這篇文章的邏輯幫你快速掃描一次:走道浪費在哪?柱位會不會卡櫃子?設備層是不是在你頭頂?

FAQ:常見疑問

Q1:老房子一定貸不出來嗎?

不一定,但銀行會更嚴格審視「地點」與「剩餘耐用年限」。如果地點在精華區,成數可能還不錯,但年限通常會比新成屋短,你的月付金壓力會變大。

Q2:銀行真的有「年齡+年限」的公式嗎?

有,但這是內規,不是法律。每家銀行的鬆緊度不同。別自己在家按計算機嚇自己,直接給物件地址找銀行專員試算最準。

Q3:11 樓以上一定都有灑水頭嗎?

原則上是,這取決於樓層、樓地板面積與建築用途。與其問「有沒有」,不如直接抬頭看或問代銷/仲介:這層樓淨高剩下多少?、天花板需要包多少下來?

Q4:中繼水箱層怎麼查?

看全棟設備配置圖最準。如果那一層樓的戶數突然變少,或者多出了一塊不明空間,請務必追問到底。

Q5:走道多就一定不好?

通常是效率差的表現。但如果這條走道能創造出更完整的隱私空間(讓房間門不要直接對著客廳),那它就是你為了「隱私」付出的代價。

重點是:你願不願意為這條只能走路的地板買單?

有桃園買賣房問題,歡迎直接問我

連絡電話:0933-776-021

LINE ID:0211kevin

直接點入加LINE:https://lin.ee/OOMCu0H

👇 想知道更多房產避雷技巧?

如果你覺得這篇文章有幫你釐清盲點,歡迎收聽我的 Podcast [宅宅房產攻略]。