「欸小巫,我看上一間房子,但我到底買不買得起啊?」

就在錄音前一刻,搭檔阿九打來這通電話,語氣聽起來既興奮又有點心虛。這種場景我太熟悉了——站在心儀的房子客廳裡,腦袋一熱,覺得咬牙就能衝。但身為一個看重數據的理工男,我必須當那個潑冷水的人。

很多人在看房網上滑久了,都會產生一種錯覺:看著總價 1000 萬,心裡盤算著「嗯,我有 200 萬,剛好兩成,可以買了。」

別天真了。如果你真的只帶 200 萬去簽約,我敢保證,最後你可能連交屋那一關都過不去。今天我們不談什麼成家夢想,我們直接把計算機拿出來,算算那些沒寫在房價牌上、卻會吃掉你現金的隱形成本。

一、 薪水入帳的那一刻,別讓一半直接消失

在討論要準備多少頭期款之前,先看看你的戶頭經不經得起每個月的扣款。

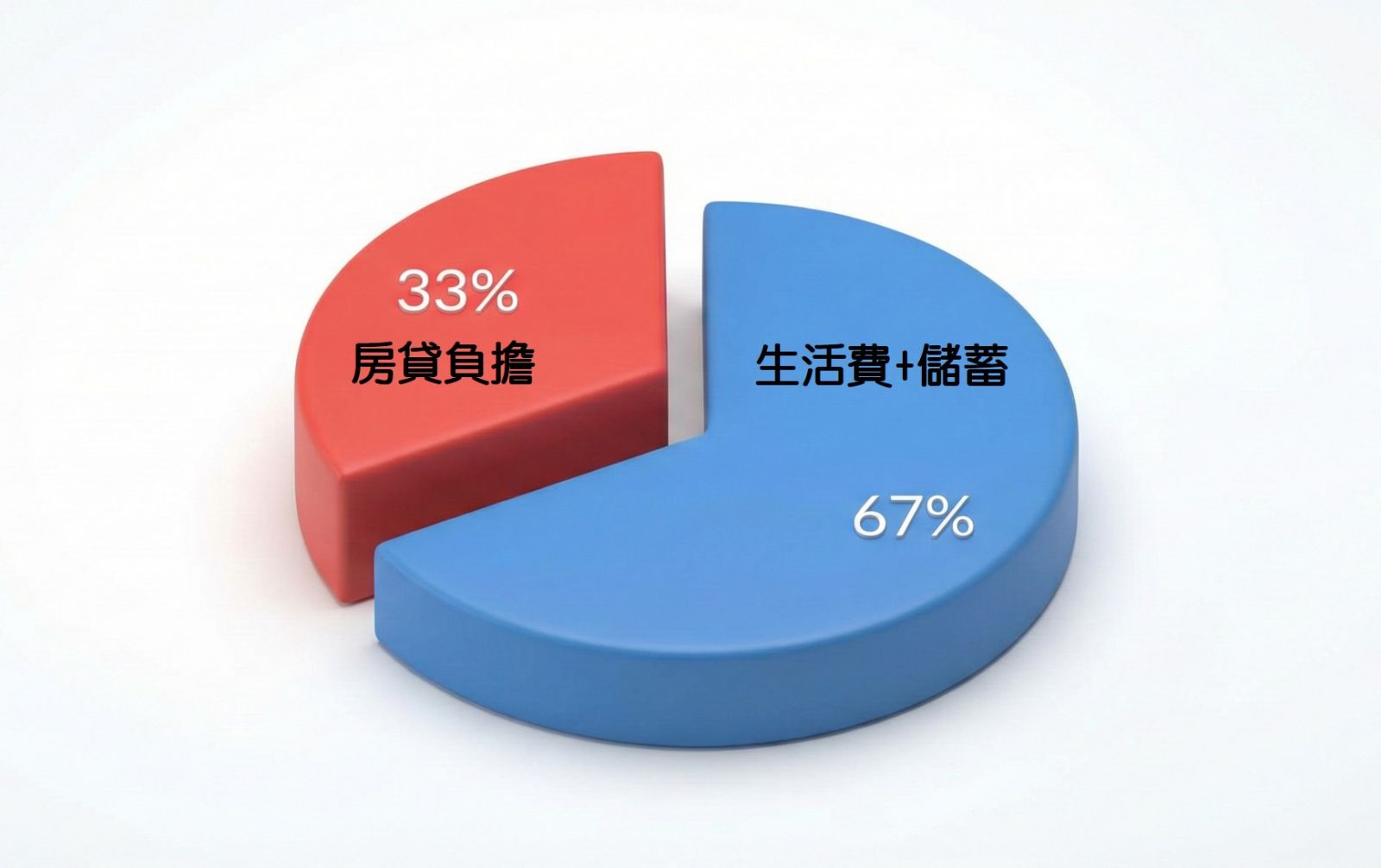

1. 48% 的房貸負擔率是什麼概念?

我在節目裡提過一個讓人背脊發涼的數據:新北市的房貸負擔率已經來到 48%(114年第2季已來到52.8%)。這數字看起來冷冰冰,但換成生活場景就很殘酷:每個月月初發薪水,通知簡訊才剛跳出來,下一秒銀行就自動扣走了一半。

剩下一半的錢,你要吃飯、付保險、養車,萬一朋友結婚要包紅包,或者牙齒突然要根管治療,你的生活品質會瞬間歸零,甚至得刷卡分期過日子。

2. 用「三分之一」法則守住生活

為了不讓自己淪為這種為了房子坐牢的屋主,我建議的公式很死板,但很安全:房貸月付金,絕對不要超過家庭月收入的 1/3。如果夫妻加起來月入 9 萬,房貸就死守在 3 萬以內。銀行審核或許會告訴你「你可以貸更多」,那是因為銀行只在乎你有沒有錢還,不在乎你平日還有沒有錢喝咖啡、看電影。留住那 30% 的彈性,是你面對升息或意外時的救命繩。

二、 那些必須「付現金」的隱形怪獸

這段請拿筆記下來,這就是為什麼準備 20% 絕對不夠的原因。這些錢不能分期、不能貸款,而且往往在流程跑到一半時,就得馬上掏出來。

1. 銀行眼中的房子,跟你看到的不一樣(估價落差)

你覺得這間裝潢溫馨、採光好,願意出 1200 萬買它。但在銀行冰冷的鑑價系統裡,它看到的只是30 年鋼筋混凝土和巷弄狹窄。

萬一銀行鑑價出來只有 1000 萬,它願意借你八成(800 萬),這中間的差額 400 萬(成交價 1200 萬 - 貸款 800 萬),

全部都要你自己補齊現金。銀行鑑價到底怎麼運作、落差怎麼來的?

我在另一篇有完整拆解:看房必查的 3 個隱形雷點:銀行鑑價、管線壽命與鄰居。

特別是工業住宅(乙工),銀行一看到地目,貸款成數常常直接砍到 7 成。少了這一成資金,你要去哪裡生?

2. 政府和代書不會等你

簽約後的過戶流程,每一關都要錢:

契稅:這是大頭。買一間屋齡 10 年內的中古屋,代書報稅時你就會收到一張約 4 到 6 萬元的稅單,得馬上去繳。

地政規費與代書費:過戶設定、請代書跑腿,這些零零總總加起來,4 萬元跑不掉。

仲介服務費:依照行情是成交總價的 2%。1000 萬的房子就是 20 萬現金,通常在簽約或交屋時就要結清。

光是上述這幾項,幾十萬的現金就已經蒸發了。

3. 裝潢與「不能動」的錢

交屋後不是拿鑰匙進去住就好。老房子的水電要不要重拉?冷氣要不要裝?窗簾、沙發、熱水器,隨便算算,50 到 100 萬是基本盤。最重要的是,阿九在節目裡問到的「預備金」。你不能把戶頭最後一塊錢都梭哈在房子上。萬一公司裁員,或是家人生病急需用錢怎麼辦?你必須留一筆絕對不動用的緊急預備金,至少要能支撐半年的生活費。

三、 裝潢屋陷阱:拆除比建設更貴

買中古屋最常遇到這種狀況:前屋主留下了滿滿的裝潢。這時候你要冷靜判斷,這究竟是禮物還是炸彈?

你是真的喜歡,還是將就?

如果風格你完全能接受,那是賺到。但如果不喜歡,千萬別想著稍微改一下就好。

拆除的聲音,是錢在燒的聲音

要把舊的木作櫃子拆掉、地板敲掉,你需要付兩筆錢:拆除工資和清運費。現在廢棄物處理費漲得很兇,

把一間房子的舊裝潢清空,可能要花上好幾萬甚至十幾萬。

結果你花錢買了裝潢,又要花錢把它丟掉,這來回之間都是成本。所以,看到裝潢風格不對盤的房子,

出價時心裡就要先把這筆拆除費扣回來。

四、 結論:1000 萬的房子,請準備 400 萬的底氣

讓我們回到最現實的算式。如果你看上一間 1000 萬 的房子,別再只想著 200 萬頭期款了。

想用你自己的數字算一次?直接打開買房成本計算機,輸入 7 個參數就能看到簽約到交屋每階段的現金缺口。

為了應對銀行估價不到位、繳納各種稅費、支付仲介費,以及預留簡單的整修與緊急預備金,

比較穩健的做法是:準備房價的 35% 到 40%。

自備款 (抓寬一點):250 萬

仲介費 + 稅費 + 代書費:約 30 萬

基本整修 + 家電:約 50~70 萬

身上留著的救命錢:約 50 萬

加一加,將近 400 萬的現金水位,才是你能夠從容買房、不至於交屋後只能吃土的真實門檻。

買房是人生大事,不要讓那份想擁有家的衝動,變成了未來十年的財務惡夢。按完計算機,如果數字不對,就再等等吧。

如果數字算過了、決定簽約,下一步馬上會面對的現實:簽約後第一週你的帳戶會少多少錢。

FAQ

Q1:我看上的房子,銀行估價比成交價低很多,我是不是買貴了?

A:不一定。銀行估價通常會參考過去的實價登錄平均值,反應會比市場慢半拍。如果你是很喜歡這間房子的稀有性(例如景觀特別好、格局沒得挑)而願意加價,那就要有心理準備,超出的部分銀行不認帳,你得用現金補足。這不代表買貴,只代表你需要更多現金。

Q2:如果自備款真的差一點,用信貸補足好嗎?

A:這是險棋。信貸利率高、還款年限短,這會讓你在交屋初期的月付金壓力瞬間爆表。除非你確定你的職涯正處於薪水會大幅成長的階段,或者是短期資金周轉,否則對首購族來說,雙重貸款很容易讓你一遇到意外就違約。

有桃園買賣房問題,歡迎直接問我

連絡電話:0933-776-021

LINE ID:0211kevin

直接點入加LINE:https://lin.ee/OOMCu0H